4月挖机市场近乎腰斩,稳增长政策落地效果何时体现?

来源:星空(中国)时间:2022-05-17浏览次数:次

销量同比-47.3%,高基数下符合预期"

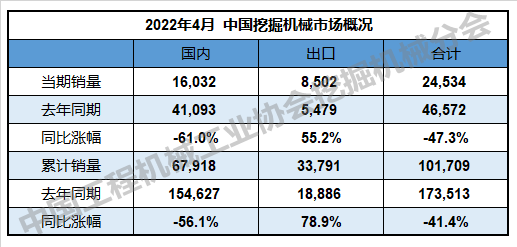

近期,中国工程机械工业协会发布数据2022年4月中国挖掘机械销量(含出口)24534台,同比-47.3%,基本符合此前CME观测预期。

2022年4月纳入统计的26家主机制造企业,共计销售各类挖掘机械产品24534台,同比下降47.3%。其中,国内市场销量16032台,同比下降61.0%;出口销量8502台,同比增长55.2%。

2022年1—4月,共计销售各类挖掘机械产品101709台,同比下降41.4%。其中,国内市场销量67918台,同比下降56.1%;出口销量33791台,同比增长78.9%。

4月挖掘机械销量降幅较3月有所收窄,但整体降幅仍然较大。

大幅度市场下降主要和行业进入新一轮调整周期、2021年同期高基数、大宗商品价格上涨、保有量过多、下游需求疲软(受疫情管控政策收紧等影响资金到位迟滞和有效开工不足)等多重因素的影响。

延续外热内冷,海外市场是亮点"

在近乎腰斩的总销量中,出口市场大幅上涨,延续外热内冷的态势,是中国挖掘机械市场近年来亮点之一。

2022年4月出口销量8502台,同比增长55.2%,2022年1—4月出口销量33791台,同比增长78.9%。

从市场需求来看,海外工程机械市场周期波动远低于国内市场,2021年至今,疫情影响减弱背景下,行业增速由负转正,市场正在逐步修复。

从企业发展来看,一方面,主要国产品牌加速布局国际战略,海外业务收入大幅增长。另一方面,部分外资品牌陆续加强在国内生产布局,中国工厂供应全球市场情况。总体来看,中国挖掘机械出口市场发展强劲。

从终端销量来看,2017年以来,出口销量爆发式持续增长。中国挖掘机械出口销量和比例总体呈上升趋势。2022年1—4月出口销量33791台,市场占比33.22%,同比2021年提升了22个百分点。

小挖结构占比持续提升,中大挖明显疲软"

2022年1—4月小挖结构占比66.9%,2021年全年小挖结构占比59.4%,提升约7.5个百分点。

2022年1—4月小挖结构占比66.9%,2021年全年小挖结构占比59.4%,提升约7.5个百分点。

小挖结构占比的持续提高,主要是基于小挖机器替人属性进一步凸显,应用场景的进一步拓展。据了解,现在小型挖掘机用于农村建设、房屋改建、市政等项目。

中大挖市场复苏相对缓慢,其中,中挖销量降幅最大。大型挖掘机应用于矿山开采、大型基建项目,中型挖掘机用于房地产、基建等工程。受疫情管控政策收紧、大宗商品价格上涨等方面原因,地产和基建复苏相对缓慢。

周期、疫情、通胀多重因素,影响中国挖掘机械行业"

首先,中国挖掘机械行业进入了新一轮调整周期。

2016年至2021年,工程机械行业景气度持续上升。叠加后疫情时代超补偿反弹,2020年中国挖掘机销量增长近40%,2021年销量再创新纪录。身处调整周期的中国挖掘机市场销量下滑是常态。

其次,疫情防控政策收紧对中国挖掘机械产业链有着影响。

本轮疫情管控政策趋严让原本就处于调整周期的行业雪上加霜。在较为严格的疫情防控措施下,部分企业停工停产,人员流动受限,国内物流运力下降,企业的生产、交付、验收等各环节均受到影响,供应链效率明显下降。

再次,通胀高企将持续深度影响中国挖掘机械产业。

在俄乌冲突、新冠疫情、全球经济预期下行压力较大的情况下,全球通胀风险高企,以原油为代表的大宗商品价格上涨,海外运费的大幅度增加,都将在一段时间内持续影响中国挖掘机行业。

静待稳增长政策落地"

稳政策政策不断加码,基建投资“压舱石”作用进一步凸显。

兰格钢铁网指出,在稳增长政策持续加码和加快落地的推动下,4月份,多地重大工程项目集中开工活动相继进行,尤其是以中南、西南以及东北部分地区较为集中。Mysteel不完全统计数据显示,2022年4月,全国各地共开工16097个项目,总投资额57712亿元,同比增长41.1%。可以看到,重点项目投资同比仍然保持较高速增长。

市场下行压力下,稳地产也是势在必行。

2022年1—4月,中央多部委就房地产行业密集表态,释放强烈维稳信号。据不完全统计,2022年1—4月,已有超百城下调房贷利率,平均幅度在20-60个基点,央行降准、降息但幅度弱于预期。国家统计局数据显示,2022年1—3月,全国房地产开发投资27765亿元,同比增长0.7%。

虽然宏观政策在房地产基建方面持续释放利好消息,但实际需求增量却极为有限。

由于多地疫情反复和物流运输受限的影响,有效开工不足的现象较为明显,从而拖累终端市场销量。

面临原材料价格上涨、供应链紧张、排放升级等诸多不确定因素,行业众多机构预测,今年中国挖掘机械行业将呈现“前低后高”的总趋势,叠加国际化空间以及智能化、电动化或将在一定程度上对冲周期波动。

相信疫情会好转,后续市场或将更重点关注复工复产情况和经济基本面的复苏。同时,2022年5月起,中国挖掘机械行业基数明显下降,叠加国家稳增长政策加码下,基建和房地产双轮驱动,终端市场销量预计将逐步修复,呈现前低后高的趋势。

写在最后的话

由于目前多地疫情反复、俄乌冲突的影响,全球通胀及美联储加息导致我国经济运行环境的不确定性和不稳定性上升,当然今年中国挖掘机市场最终表现还要看稳增长政策加码的强度和落地效果。

来源:工程机械杂志社微信公众号